Cómo los activos del mundo real tokenizados están resolviendo el dilema de contraparte de las criptomonedas

Los mercados modernos de derivados y activos digitales operan bajo una persistente carga de fricción operativa. Una reciente encuesta de Nasdaq revela que el 70% de las empresas globales experimentan fallos en la liquidación a diario. Esta ineficiencia estructural obliga a las instituciones a mantener colchones de colateral en exceso durante la noche, inmovilizando capital que de otro modo podría generar rendimientos. La incapacidad de movilizar activos instantáneamente a través de sistemas dispares actúa como un drenaje constante en el rendimiento institucional. A medida que los participantes del mercado buscan optimizar sus balances, el colateral tokenizado está surgiendo como un mecanismo práctico para mitigar estas fricciones de ejecución. Al representar activos tradicionales en libros de contabilidad distribuidos, las empresas pueden reducir la exposición a contraparte y mejorar la velocidad de su capital a través de los lugares de negociación.

El Dilema del Riesgo de Contraparte en Activos Digitales

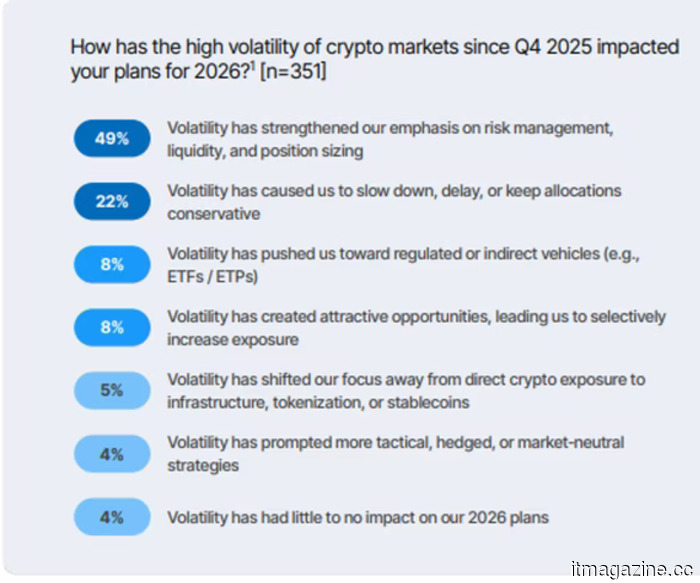

Las estructuras de mercado de criptomonedas tradicionales presentan un desafío fundamental para los asignadores institucionales. Históricamente, las plataformas requerían que los participantes prefinanciaran sus cuentas antes de ejecutar operaciones. Este modelo deja capital inactivo en los lugares de negociación y expone a los participantes al riesgo de contraparte centralizada. La infraestructura del mercado TradFi separa deliberadamente la custodia y la ejecución, así como la compensación, para distribuir el riesgo. Alinear los mercados de activos digitales con estos estándares heredados se ha convertido en una prioridad central. Una reciente encuesta de inversores institucionales de EY-Parthenon indica que el 49% de los encuestados ha reforzado su énfasis en la gestión de riesgos y la liquidez, así como en el tamaño de las posiciones, tras la reciente volatilidad del mercado. Las instituciones requieren marcos que minimicen la exposición mientras mantienen el acceso a una liquidez profunda.

El 💜 de la tecnología de la UE

Los últimos rumores de la escena tecnológica de la UE, una historia de nuestro sabio fundador Boris y un arte de IA cuestionable. Es gratis, cada semana, en tu bandeja de entrada. ¡Inscríbete ahora!

Fondos del Mercado Monetario Tokenizados como el Puente Generador de Rendimiento

Las bolsas están adaptando su infraestructura para cerrar esta brecha. Catherine Chen, Jefa de VIP e Institucional en Binance, señala que alinearse con los estándares tradicionales impulsa los cambios arquitectónicos actuales. Ella explica que “Binance fue el primero en la industria en implementar lo que llamamos banca tri-party.” Al implementar esta configuración, la bolsa tiene como objetivo “permitir que el tipo de inversor institucional de finanzas tradicionales participe en actividades en Binance, pero de una manera a la que están más acostumbrados.” Este enfoque permite a los participantes operar en un entorno familiar con el que “se sienten más cómodos”, desacoplando efectivamente el almacenamiento de activos de la ejecución de operaciones.

La mecánica de esta adaptación estructural se centra en soluciones de colateral fuera de bolsa. Bajo este modelo, las instituciones pueden comprometer activos generadores de rendimiento a través de un custodio regulado para acceder al margen de negociación. Los participantes pueden utilizar acciones de fondos del mercado monetario tokenizados, como las emitidas a través de la plataforma Benji de Franklin Templeton, manteniendo los activos subyacentes asegurados con un socio como Ceffu. El custodio luego refleja el valor del activo para fines de negociación en Binance. Esto elimina completamente la necesidad de transferir los activos reales al libro de órdenes de la bolsa. Las instituciones ahora pueden asignar capital de manera eficiente sin comprometer sus mandatos de cumplimiento básicos.

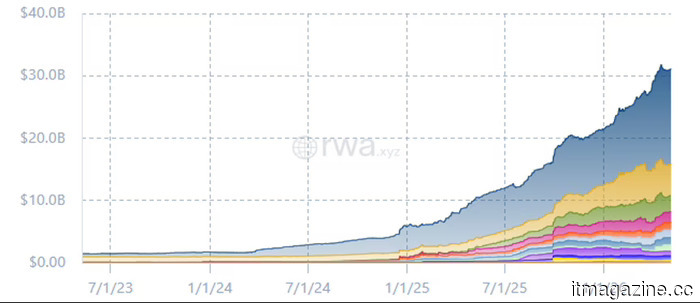

Desplegar activos del mundo real de esta manera está ganando tracción medible. Datos recientes de RWA.xyz muestran que el valor total distribuido en este sector ha alcanzado los $31.12 mil millones, lo que representa un aumento del 45% en lo que va del año. Mover estos activos en cadena aborda cuellos de botella específicos de ejecución. La misma investigación de Nasdaq que evalúa la fricción del mercado señala que tokenizar el colateral puede prevenir 1 de cada 8 operaciones fallidas y reducir los costos operativos generales en un 12%. Al desplegar fondos del mercado monetario tokenizados como colateral de negociación, Binance y Franklin Templeton proporcionan un sistema que refleja los marcos de riesgo institucional en lugar de pedir a las empresas tradicionales que adopten patrones de liquidación de criptomonedas nativos.

Eficiencia de Capital 24/7 Encuentra Salvaguardias TradFi

Los beneficios financieros de esta arquitectura apuntan directamente a la eficiencia del capital. Las monedas fiduciarias tradicionales o los stablecoins estándar depositados en una bolsa no generan rendimiento. Actúan como un peso muerto en el balance de una empresa durante períodos de baja actividad comercial. Los fondos del mercado monetario tokenizados alteran esta dinámica. Permiten que el capital desplegado permanezca completamente productivo y generador de rendimiento mientras actúa simultáneamente como margen en un mercado de activos digitales continuo 24/7. Esta doble utilidad se alinea con un cambio más amplio en cómo las tesorerías corporativas abordan los activos digitales. Según el Informe Global de Regulación de Cripto de PwC 2026, la participación institucional ha cruzado ahora el “punto de irreversibilidad.” La firma de consultoría observa que los activos digitales se están integrando profundamente en las operaciones de tesorería y la gestión del balance corporativo, yendo mucho más allá del simple comercio especulativo.

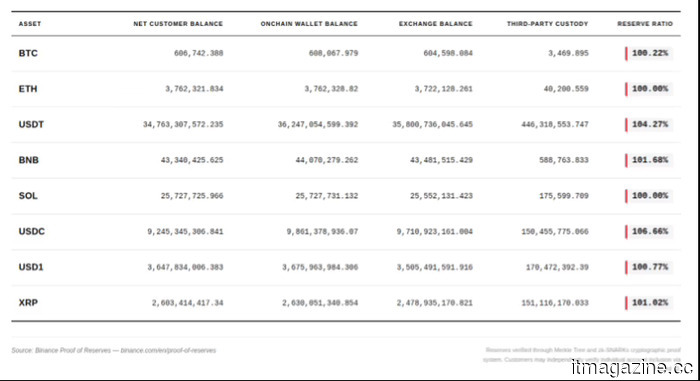

A medida que el capital institucional se adentra más en la infraestructura de activos digitales, los equipos de tesorería también exigen estándares más altos en torno a la transparencia del colateral y la verificación de reservas. Binance, por ejemplo, reveló recientemente más de $240 mil millones en activos netos de clientes a través de su sistema de Prueba de Reservas, manteniendo ratios de reservas superiores al 100% en activos importantes como BTC, ETH, USDT y USDC. Ese tipo de informes de reservas verificables públicamente se está volviendo cada vez más importante para las empresas que evalúan si la infraestructura de activos digitales puede respaldar la gestión de liquidez a escala de tesorería mientras mantiene controles de riesgo institucional. Las empresas están utilizando rieles de blockchain para mover y gestionar dinero entre bastidores, integrando estos sistemas directamente en sus flujos de trabajo financieros centrales. Las estructuras de colateral fuera de bolsa apoyan esta integración al mantener salvaguardias financieras tradicionales sin sacrificar la liquidez continua de los mercados de criptomonedas.

Una Infraestructura Mejorada para Mercados Modernos

Utilizar colateral fuera de bolsa y activos del mundo real tokenizados alinea con éxito la ejecución de activos digitales con los estándares de riesgo financiero tradicionales. Las instituciones ya no necesitan aceptar el riesgo de intercambio centralizado simplemente para acceder a la liquidez del mercado. Al mantener acciones tokenizadas en custodia regulada y reflejar su valor para la negociación, los participantes del mercado logran una separación necesaria de funciones. Es una actualización operativa que aborda las ineficiencias de capital que históricamente han penalizado a las empresas por mantener controles de riesgo sólidos. El ecosistema de activos digitales continúa madurando, y la resiliencia futura del mercado dependerá cada vez más de plataformas que puedan apoyar la optimización continua del margen y arquitecturas de custodia seguras.

Otros artículos

Robert Polacek de RoseBernard Studio sobre por qué la IA debe estar detrás del telón en el diseño

El cofundador de RoseBernard Studio, Robert Polacek, explica cómo la IA potencia la producción creativa sin reemplazar a los diseñadores, y por qué los estudios más pequeños tienen la ventaja de la agilidad.

Robert Polacek de RoseBernard Studio sobre por qué la IA debe estar detrás del telón en el diseño

El cofundador de RoseBernard Studio, Robert Polacek, explica cómo la IA potencia la producción creativa sin reemplazar a los diseñadores, y por qué los estudios más pequeños tienen la ventaja de la agilidad.

Bolt se asocia con Dongfeng de China para lanzar una flota de vehículos eléctricos de transporte compartido en Sudáfrica.

Bolt, que afirma tener más del 50% de participación en el mercado en Sudáfrica tras invertir 180 millones de dólares, ofrecerá los vehículos eléctricos Box y 007 de Dongfeng a los pasajeros en Ciudad del Cabo a medida que aumentan los costos de combustible.

Bolt se asocia con Dongfeng de China para lanzar una flota de vehículos eléctricos de transporte compartido en Sudáfrica.

Bolt, que afirma tener más del 50% de participación en el mercado en Sudáfrica tras invertir 180 millones de dólares, ofrecerá los vehículos eléctricos Box y 007 de Dongfeng a los pasajeros en Ciudad del Cabo a medida que aumentan los costos de combustible.

Después de dominar el rango y la carga, las marcas de vehículos eléctricos chinas presumen de la conducción de tres ruedas en SUV.

Las marcas chinas de vehículos eléctricos están convirtiendo la suspensión activa en su próximo atractivo para SUV, con BYD, Aito y Li Auto mostrando demostraciones de conducción en tres ruedas que podrían ayudar con los cambios de neumáticos, la recuperación y el terreno accidentado.

Después de dominar el rango y la carga, las marcas de vehículos eléctricos chinas presumen de la conducción de tres ruedas en SUV.

Las marcas chinas de vehículos eléctricos están convirtiendo la suspensión activa en su próximo atractivo para SUV, con BYD, Aito y Li Auto mostrando demostraciones de conducción en tres ruedas que podrían ayudar con los cambios de neumáticos, la recuperación y el terreno accidentado.

Las células solares transparentes ultradelgadas prometen carga invisible para dispositivos portátiles, automóviles y hogares.

Investigadores de NTU han desarrollado células solares transparentes ultradelgadas que podrían convertir ventanas, cristales de automóviles y dispositivos portátiles en fuentes de energía limpia sin cambiar su apariencia.

Las células solares transparentes ultradelgadas prometen carga invisible para dispositivos portátiles, automóviles y hogares.

Investigadores de NTU han desarrollado células solares transparentes ultradelgadas que podrían convertir ventanas, cristales de automóviles y dispositivos portátiles en fuentes de energía limpia sin cambiar su apariencia.

Los gemelos Winklevoss pagaron 2.5 veces el precio de la acción para levantar Gemini del suelo.

Las acciones de Gemini Space Station se dispararon en el comercio previo al mercado después de que Winklevoss Capital pagara $100 millones en bitcoin, a 2.5 veces el precio de mercado, por 7.1 millones de nuevas acciones Clase A, junto con un superávit en el primer trimestre.

Los gemelos Winklevoss pagaron 2.5 veces el precio de la acción para levantar Gemini del suelo.

Las acciones de Gemini Space Station se dispararon en el comercio previo al mercado después de que Winklevoss Capital pagara $100 millones en bitcoin, a 2.5 veces el precio de mercado, por 7.1 millones de nuevas acciones Clase A, junto con un superávit en el primer trimestre.

Apple debería simplemente darle el tratamiento Neo a su próximo iPhone 18e y yo picaré.

Apple debería transformar el iPhone 18e en un dispositivo "Neo" colorido, compacto y con personalidad en lugar de otra versión simplificada de su línea insignia.

Apple debería simplemente darle el tratamiento Neo a su próximo iPhone 18e y yo picaré.

Apple debería transformar el iPhone 18e en un dispositivo "Neo" colorido, compacto y con personalidad en lugar de otra versión simplificada de su línea insignia.

Cómo los activos del mundo real tokenizados están resolviendo el dilema de contraparte de las criptomonedas

Los fondos del mercado monetario tokenizados están transformando el comercio institucional de criptomonedas al desacoplar la custodia de la ejecución, reducir los fallos de liquidación y mantener el capital generando rendimiento las 24 horas.