ServiceNow proyecta $30 mil millones para 2030, con un tercio del ACV proveniente de la IA.

TL;DRServiceNow utilizó su día para inversores el 4 de mayo de 2026 para proyectar $30 mil millones en ingresos por suscripción para 2030, con Now Assist contribuyendo aproximadamente con el 30% de ese ACV. La presentación es una respuesta deliberada a las preocupaciones sobre el desplazamiento de AI-SaaS.

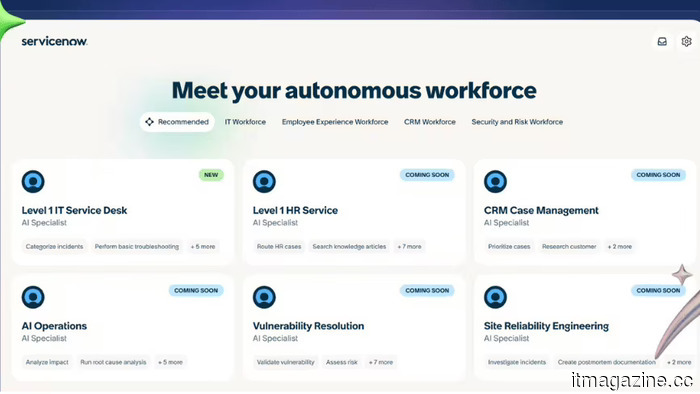

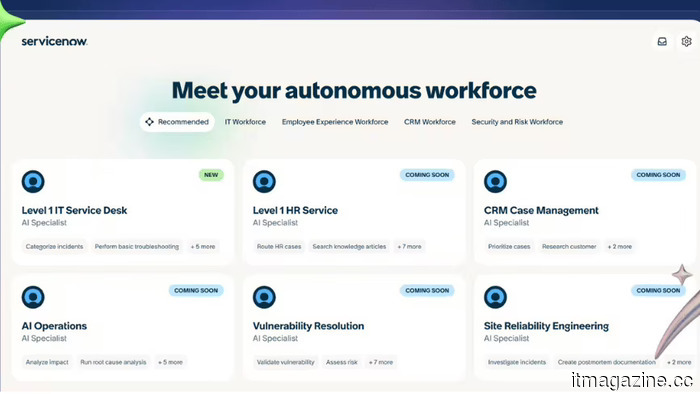

ServiceNow se ha convertido, en 2026, en uno de los casos de prueba más observados para determinar si las empresas de software empresarial pueden aprovechar la ola de IA o ser desplazadas por ella. El lunes, la compañía dio a los inversores su respuesta más contundente hasta ahora. Bloomberg informó que ServiceNow proyectó $30 mil millones en ingresos por suscripción para 2030, con la directora financiera Gina Mastantuono atribuyendo aproximadamente el 30 por ciento de ese ACV de 2030 a Now Assist, la oferta insignia de IA de la compañía.

El marco del día para inversores fue deliberado. La cobertura de The Cerbat Gem describió la presentación del día como una narrativa de "Torre de Control": ServiceNow como la capa donde la IA empresarial se coordina, gobierna y se pone en producción, en lugar de ser un proveedor cuyo software de flujo de trabajo podría ser superado por modelos de propósito general. Mastantuono elevó el objetivo de ACV de IA a corto plazo de la compañía de $1 mil millones a $1.5 mil millones, con el ACV actual de Now Assist reportado en aproximadamente $750 millones a partir del primer trimestre de 2026, en comparación con $600 millones a finales de 2025.

Por qué importa la presentación ahora

El argumento de los inversores que ServiceNow ha tenido que hacer a lo largo de 2026 es estructural. Fortune informó en abril que las fuertes ganancias de ServiceNow no calmaron, por sí solas, la narrativa más amplia anti-SaaS de que los agentes de IA y los despliegues directos de modelos podrían erosionar el middleware de software de flujo de trabajo donde ServiceNow ha vivido históricamente. La cobertura de TNW sobre la nueva firma de servicios empresariales Anthropic y la OpenAI Deployment Company finalizada el mismo día que el anuncio de ServiceNow es exactamente el tipo de movimiento competitivo que produce esas preocupaciones. Ambos vehículos de despliegue nativos de IA están ahora estructuralmente dirigidos a la base de clientes que ServiceNow ha pasado dos décadas construyendo.

El 💜 de la tecnología de la UE

Los últimos rumores de la escena tecnológica de la UE, una historia de nuestro sabio fundador Boris, y un arte de IA cuestionable. Es gratis, cada semana, en tu bandeja de entrada. ¡Inscríbete ahora!

La respuesta de ServiceNow es argumentar que, de hecho, es el sistema operativo para los despliegues de IA empresarial en lugar de ser lo que se está desplegando. La oferta de Now Assist se posiciona como la capa de orquestación, el crecimiento del ACV como evidencia de que los clientes están dispuestos a pagar por esa posición, y el objetivo de $30 mil millones para 2030 como la proyección que compone esas dos afirmaciones en una historia de ingresos a largo plazo creíble.

Los números, contextualizados

ServiceNow espera que sus ingresos por suscripción de 2026 se sitúen aproximadamente $500 millones por encima de su objetivo anterior de $15 mil millones, de manera orgánica. El camino desde allí hasta más de $30 mil millones para 2030 implica un crecimiento sostenido de aproximadamente el 19 por ciento anual compuesto, muy por encima del consenso de la industria para el SaaS heredado, pero por debajo de las tasas de crecimiento trimestrales recientes de ServiceNow. El escenario optimista que presentó la CFO, $32 mil millones para 2030, requiere que Now Assist escale no solo en términos de dólares, sino también en participación del ACV total, en última instancia, a aproximadamente un tercio de todos los ingresos por suscripción.

Si eso es alcanzable depende de una serie de cosas sobre las que los inversores del mercado público serán escépticos. TNW ha seguido la dinámica más amplia de compresión de múltiplos de IA a lo largo de la primavera, con la caída de Palantir y los recortes de objetivos de precios de Citi como los marcadores más visibles. La propia acción de ServiceNow ha sido parte de ese comercio. La proyección del día para inversores es, en parte, un contraargumento: que la compañía tiene tanto la base de clientes como la tracción del producto de IA para justificar un arco de valoración diferente al que el sector más amplio de AI-SaaS se está valorando actualmente.

Las señales a observar

Tres cosas determinarán si la presentación de $30 mil millones madura en realidad. La primera es la trayectoria trimestral del ACV de Now Assist: el camino de $600 millones a finales de 2025 a $750 millones en el primer trimestre hasta $1.5 mil millones a finales de año requiere el tipo de crecimiento compuesto que no ocurre, en software empresarial, accidentalmente. La segunda es la fricción competitiva: cuántos clientes empresariales, preguntados si quieren que sus despliegues de IA sean orquestados por ServiceNow o por Anthropic-Blackstone o OpenAI’s DeployCo, eligen al incumbente del software de flujo de trabajo. La tercera es el margen: los productos de IA de ServiceNow han, hasta ahora, funcionado aproximadamente en línea con el margen bruto promedio de la compañía; mantener eso a medida que los costos de computación escalan determinará si la cifra de $30 mil millones produce los flujos de efectivo que el múltiplo necesita.

Ninguna de esas preguntas se responde con una diapositiva del día para inversores. Sin embargo, son las preguntas correctas, y ServiceNow está, según la evidencia disponible, dispuesta a ser medida en función de ellas. Eso, en 2026, es su propia señal competitiva.

Otros artículos

Intel contrata al veterano de Qualcomm Alex Katouzian para liderar un nuevo grupo de Computación de Clientes e IA Física

Intel ha contratado a Alex Katouzian, un veterano de Qualcomm con 25 años de experiencia, para liderar un nuevo grupo combinado de Computación para Clientes e IA Física. Es la segunda contratación senior de Qualcomm durante el mandato del CEO Lip-Bu Tan.

Intel contrata al veterano de Qualcomm Alex Katouzian para liderar un nuevo grupo de Computación de Clientes e IA Física

Intel ha contratado a Alex Katouzian, un veterano de Qualcomm con 25 años de experiencia, para liderar un nuevo grupo combinado de Computación para Clientes e IA Física. Es la segunda contratación senior de Qualcomm durante el mandato del CEO Lip-Bu Tan.

Los trabajadores de Google DeepMind votan para sindicalizarse después de que un acuerdo clasificado de IA del Pentágono anule ocho años de promesas éticas.

El personal de DeepMind UK votó un 98% a favor de unirse a CWU y Unite después de que Google firmara un acuerdo clasificado con el Pentágono para "cualquier propósito legal". Quieren que se termine el uso de IA militar y que se restablezcan la ética.

Los trabajadores de Google DeepMind votan para sindicalizarse después de que un acuerdo clasificado de IA del Pentágono anule ocho años de promesas éticas.

El personal de DeepMind UK votó un 98% a favor de unirse a CWU y Unite después de que Google firmara un acuerdo clasificado con el Pentágono para "cualquier propósito legal". Quieren que se termine el uso de IA militar y que se restablezcan la ética.

La memoria DDR6 de próxima generación con velocidades increíbles ha entrado en desarrollo, pero hay una larga espera.

Samsung, SK Hynix y Micron han comenzado el desarrollo temprano de DDR6 con fabricantes de sustratos, apuntando a velocidades que más que duplican DDR5, aunque la producción en masa aún está a años de distancia.

La memoria DDR6 de próxima generación con velocidades increíbles ha entrado en desarrollo, pero hay una larga espera.

Samsung, SK Hynix y Micron han comenzado el desarrollo temprano de DDR6 con fabricantes de sustratos, apuntando a velocidades que más que duplican DDR5, aunque la producción en masa aún está a años de distancia.

ServiceNow proyecta $30 mil millones para 2030, con un tercio del ACV proveniente de la IA.

ServiceNow proyecta $30 mil millones en ingresos por suscripciones en 2030, con el 30% de ese ACV proveniente de Now Assist, la oferta insignia de IA de la compañía. La presentación del día del inversor es una respuesta estructural a las preocupaciones sobre el desplazamiento de AI-SaaS.

ServiceNow proyecta $30 mil millones para 2030, con un tercio del ACV proveniente de la IA.

ServiceNow proyecta $30 mil millones en ingresos por suscripciones en 2030, con el 30% de ese ACV proveniente de Now Assist, la oferta insignia de IA de la compañía. La presentación del día del inversor es una respuesta estructural a las preocupaciones sobre el desplazamiento de AI-SaaS.

Coinbase recorta el 14% de su personal y se reestructura en torno a pods nativos de IA mientras los ingresos por criptomonedas colapsan un 26% y los volúmenes de negociación alcanzan un mínimo de 18 meses.

Coinbase está despidiendo a 660 empleados y reestructurándose en grupos nativos de IA con un límite de gestión de cinco niveles. Se espera que los ingresos del primer trimestre caigan un 26% a medida que los volúmenes de criptomonedas disminuyan un 48%.

Coinbase recorta el 14% de su personal y se reestructura en torno a pods nativos de IA mientras los ingresos por criptomonedas colapsan un 26% y los volúmenes de negociación alcanzan un mínimo de 18 meses.

Coinbase está despidiendo a 660 empleados y reestructurándose en grupos nativos de IA con un límite de gestión de cinco niveles. Se espera que los ingresos del primer trimestre caigan un 26% a medida que los volúmenes de criptomonedas disminuyan un 48%.

El despliegue del FSD de Tesla en Europa se encuentra con el escepticismo de los reguladores que Musk ha estado proyectando a través de

Reuters ha publicado correspondencia interna de los reguladores de la UE que muestra un escepticismo sostenido hacia las afirmaciones de seguridad y la estrategia de implementación del FSD de Tesla, a pesar de la aprobación de tipo en los Países Bajos en abril.

El despliegue del FSD de Tesla en Europa se encuentra con el escepticismo de los reguladores que Musk ha estado proyectando a través de

Reuters ha publicado correspondencia interna de los reguladores de la UE que muestra un escepticismo sostenido hacia las afirmaciones de seguridad y la estrategia de implementación del FSD de Tesla, a pesar de la aprobación de tipo en los Países Bajos en abril.

ServiceNow proyecta $30 mil millones para 2030, con un tercio del ACV proveniente de la IA.

ServiceNow proyecta $30 mil millones en ingresos por suscripciones en 2030, con el 30% de ese ACV proveniente de Now Assist, la oferta insignia de IA de la compañía. La presentación del día del inversor es una respuesta estructural a las preocupaciones sobre el desplazamiento de AI-SaaS.